El cuadro de amortización de una hipoteca es un documento que nos permite conocer de forma detallada cómo se realizan los pagos de cada una de las cuotas para devolver un préstamo. Por ello, se trata de una herramienta muy útil a la hora de saber cuánto tendremos que pagar, qué parte de la cuota corresponde al capital y a los intereses y a cuánto asciende la deuda total con el banco.

En general, se puede definir el cuadro de amortización de una hipoteca como el documento en el que aparece toda la información relacionada con las cuotas de la hipoteca. Es decir, con los pagos mensuales que se realizan para devolver el dinero que el banco nos presta.

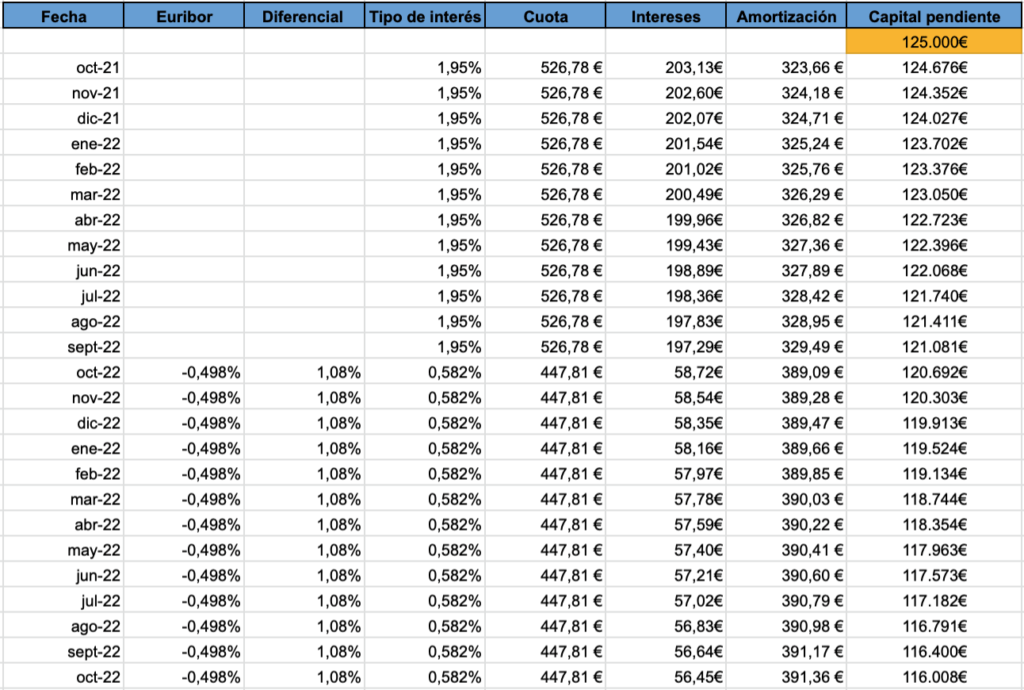

Existen diferentes formas de presentar un cuadro de amortización. No obstante, en la mayoría de los casos, estos se establecen en forma de columnas en las que figuran cada uno de los siguientes valores:

Mes: el mes hace referencia a cada cuota que se pagará. Es decir, el primer mes se paga la primera cuota, el segundo la segunda, y así sucesivamente hasta completar la devolución de todo el préstamo.

Intereses: la columna de los intereses hace referencia a los intereses que se pagan en cada cuota. Es decir, a los intereses que se pagan en el primer mes, en el segundo, y así sucesivamente. Estos intereses se calculan tomando como referencia el capital que queda por devolver.

Capital: la columna del capital hace referencia al dinero prestado que devolvemos en cada cuota. Por ello, a medida que avance el pago de las cuotas, debemos menos capital al banco.

Cuota: la cuota es el dinero total que pagamos cada mes. Se obtiene de la suma de los valores correspondientes en la columna de los intereses y del capital. En el caso de una hipoteca a tipo fijo, esta cuota será siempre la misma. Mientras que, en el caso de una hipoteca variable, la cuota se revisará cada 12 meses y variará dependiendo de cómo estén los tipos de interés en el momento de la revisión.

Saldo pendiente: es el dinero total que todavía debemos al banco. Es decir, es la suma de los intereses y del capital, pero no de las columnas anteriores, sino de la deuda total que todavía debemos a la entidad bancaria.

¿Cómo calcular el cuadro de amortización?

Podemos realizar el cuadro de amortización nosotros mismos o utilizando una herramienta digital que haga los cálculos de forma automática, que es la forma común de hacerlo hoy en día. En cualquier caso, si vas a pedir una hipoteca y quieres tener el cuadro de amortización antes de firmar, no te preocupes. El banco tiene la obligación de darte este documento antes de completar el proceso de concesión de la hipoteca. Es decir, que a la hora de pedir cualquier hipoteca, el banco te lo va a proporcionar directamente. De esta forma, tendrás acceso a un simulador del cuadro de amortización de la hipoteca que te permitirá saber qué deberás pagar cada mes y a qué parte del préstamo corresponde cada cuota.

¿Cómo conseguir el cuadro de amortización de una hipoteca?

En el caso de que hayamos perdido o extraviado el cuadro de amortización de la hipoteca, la mejor forma de conseguir uno nuevo es solicitándolo directamente al banco con el que tenemos firmada la hipoteca. En este sentido, hoy en día son muchos los bancos que permiten descargar el cuadro de amortización directamente desde el área virtual de los clientes del banco, por lo que no suele ser complicado recuperar este documento en el caso de que lo hayamos extraviado.

¿El cuadro de amortización incluye todos los gastos de la hipoteca?

Un aspecto importante que conviene recordar es que el cuadro de amortización de la hipoteca solo incluye los gastos relativos a los intereses y el capital. En este sentido, conviene recordar que existen otros gastos de la hipoteca que no figuran en el cuadro de amortización y que también deberemos tener en cuenta.

Los más habituales son los siguientes:

Gastos de la constitución del préstamo: por ejemplo, la tasación de la vivienda y la copia de la escritura notarial.

Gastos relacionados con la compra de la vivienda: por ejemplo, los gastos derivados de los impuestos o los honorarios de la gestoría en caso de haberla.

Las comisiones: las comisiones son cobros que el banco realiza por prestar determinados servicios. Por ejemplo, las comisiones de novación o subrogación de la hipoteca. En caso de usar estos servicios, deberemos pagar las comisiones correspondientes en cada caso.

Gastos derivados de los productos asociados: por ejemplo, los seguros, tarjetas bancarias, cuentas corrientes, etc.

¿Cuál es el mejor momento para amortizar la hipoteca?

Más allá de las cuotas que figuran en el cuadro de amortización de la hipoteca, conviene recordar que, si disponemos de ahorros y queremos saldar toda o parte de la deuda con el banco antes, podemos hacerlo. Es lo que se conoce como amortizar por adelantado, y permite pagar menos intereses por el préstamo en su conjunto.

En este sentido, para saber cuál es el mejor momento para amortizar una hipoteca, hay que tener en cuenta diversos factores que influyen en el precio que pagamos por el préstamo. Sin embargo, en general, se puede considerar que lo más recomendable es amortizar la hipoteca por adelantado al principio de la vida del préstamo. Esto se debe a que, según el sistema de amortización francés (el más utilizado en Europa), se pagan más intereses al principio que al final del préstamo, por lo que, amortizar al principio nos permite evitar pagar mayor cantidad de intereses por el dinero prestado que si lo hacemos al final.